PRESENTACION ANEXO DE GASTOS PERSONALES 2020

Están obligados a presentar el anexo de gastos personales 2020, las personas naturales que vayan a utilizar esta deducción de Impuesto a la Renta en ese ejercicio, además que hayan superado el valor de USD.5.657,50 (50% de la fracción básica desgravada de Impuesto a la Renta vigente para el ejercicio impositivo 2020, USD. 11.315).

En el caso de las personas naturales cuyos ingresos netos no superen los USD 100.000 (cálculo de la diferencia entre el total de ingresos gravados menos el total de gastos deducibles y rebajas para adultos mayores o personas con discapacidad), los rubros serán:

Alimentación; educación, arte y cultura; vestimenta; vivienda y turismo podrán deducirse cada uno hasta 0,325 veces. Mientras que, el rubro de salud será deducido hasta 1,3 veces de la fracción básica desgravada del Impuesto a la Renta de personas naturales.

Para los residentes en Galápagos, los rubros de alimentación; educación, arte y cultura; vestimenta; vivienda y turismo podrán deducirse hasta 0,586 veces. Y el rubro de salud hasta 2,344 veces de la fracción básica desgravada del Impuesto a la Renta de personas naturales.

El total de gastos personales deducibles será de hasta el 50% de los ingresos gravados del contribuyente sin que superen los valores de USD 14.709,58 para el territorio continental y USD 26.522,36 para Galápagos.

En el caso de personas naturales que efectúen gastos por enfermedades catastróficas, raras o huérfanas, serán deducibles en el rubro de salud hasta por un valor equivalente a dos fracciones básicas desgravadas del Impuesto a la Renta de personas naturales para el continente y 3,606 veces para Galápagos, esto es USD 22.630,00 y USD 40.801.89 respectivamente; considerando estos montos como máximos deducibles en la totalidad de gastos personales, incluidos los demás rubros, cada uno cumpliendo los límites establecidos

Las personas naturales cuyos ingresos netos superen los USD 100.000 no podrán deducirse gastos personales, excepto el gasto por turismo hasta un valor equivalente a 0,325 veces la fracción básica desgravada; y en los casos en que el contribuyente, su cónyuge o conviviente, o sus hijos económicamente dependientes padezcan de enfermedades catastróficas, raras o huérfanas, en cuyo caso podrán deducirse únicamente gastos de salud relacionados con tales enfermedades, hasta un valor equivalente a 1,3 veces la fracción básica desgravada. En este caso, la suma de los gastos de salud y turismo no podrá superar el valor de 1,3 veces la fracción básica desgravada.

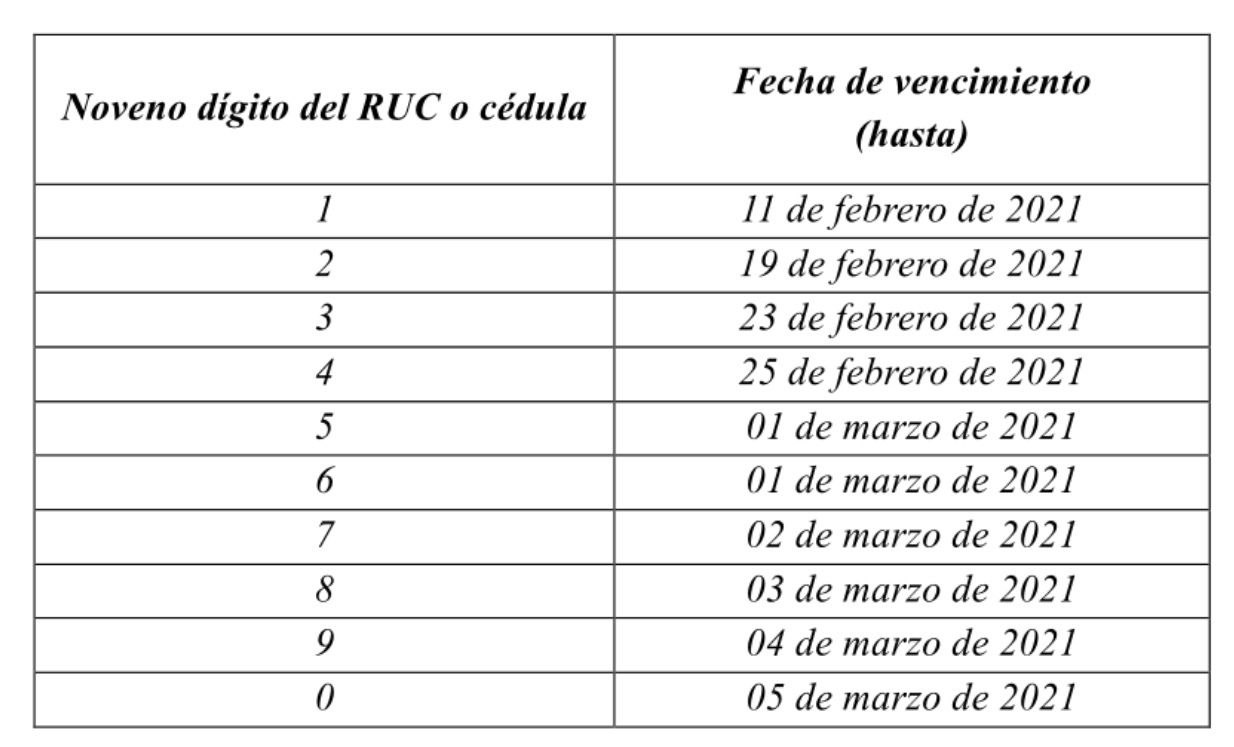

Para el ejercicio económico 2020, según lo establece la resolución NAC-DGERCGC21-00000009, este anexo deberá presentarse según el siguiente calendario.

Cualquier duda comunicarse al correo electrónico:

teléfono 0992803458